Jamás olvides la inflación y la fiscalidad en tus decisiones

¿Qué es la inflación?

“POR ESTA RAZÓN LLENAR LA CESTA DE LA COMPRA CADA VEZ CUESTA MÁS DINERO, O DICHO DE OTRA MANERA, CON LA MISMA CANTIDAD DE DINERO QUE HACE UNOS AÑOS PODEMOS LLENAR MUCHA MENOS CESTA”.

LA RENTABILIDAD MÍNIMA PARA QUE NUESTRO DINERO NO PIERDA VALOR ES LA INFLACIÓN, ES DECIR, 1,2% EN MEDIA.

Aquí entra el criterio de cada uno para decidir cuánto está dispuesto a poner en juego para obtener determinadas cantidades: recuerda evaluar también el tiempo y energía invertidos, que esto no va solo de dinero.

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Matemática - Escritora - Pintora

Tip #15 ¿Qué es una empresa unicornio?

Existe un artículo muy completo escrito por Claudia Roca Martínez en el que puedes profundizar más aquí.

Existe un artículo muy completo escrito por Claudia Roca Martínez en el que puedes profundizar más aquí.

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Matemática - Escritora - Pintora

¿Qué es un Business Case?

Un business case o análisis de rentabilidad es un ejercicio en el que se evalúan los ingresos y los costes asociados a un evento que se pretende acometer, aislando del análisis todos los ingresos y costes que no están involucrados en el evento de forma directa. Puede analizarse una acción que ya se ha llevado a cabo o que va a implantarse. Lo importante en ambos casos es disponer de información y evaluar siempre la pérdida máxima que se puede incurrir así como el punto de equilibrio. Su utilidad abarca cualquier iniciativa cuya finalidad es obtener una rentabilidad.

El análisis de rentabilidad es un ejercicio que sirve para tomar decisiones estratégicas acerca de potenciales inversiones. Gracias a este tipo de ejercicios la toma de decisiones se fundamenta sobre una base sobre la que se puede pivotar.

Un ejercicio complementario a un business case que se debe desarrollar es el ejercicio de sensibilidades, es decir, una vez el análisis está concluido y se sostiene sobre un modelo que es nutrido por inputs, se estresa uno de los inputs de manera que el resultado obtenido varía. Mediante el ejercicio de sensibilidades se puede dimensionar cual sería el impacto en función de variaciones de la realidad sobre una o varias de las variables que influyen en el modelo. Al estresar el modelo se detectan puntos críticos a los que hay que prestar especial atención y permite tomar decisiones que eviten resultados no deseados.

Veamos un ejemplo de business case con un ejemplo práctico. Una promoción que consiste en lo siguiente:

Un chico sostiene una bandeja en la calle que contiene churros pequeños recién hechos a la vez que se entrega una tarjeta con una oferta de helado a aquellas personas que cogen el obsequio del churro de una heladería-churrería.

La finalidad de esa estrategia es aumentar las ventas de helados. El business case consiste en analizar esa estrategia y ser capaz de responder en términos económicos ante distintos supuestos de éxito.

Cliente motivado

Un cliente motivado es aquel que realiza una compra gracias a la motivación de una promoción, y si no existe dicha promoción, no se produce la compra. En el ejemplo, si no se ofertan los churros pequeños y la tarjeta de oferta, el cliente no pasaría. Si vendieron el helado gracias a la oferta, es una venta motivada.

Cliente inercial

Un cliente inercial es aquel que se va a producir independientemente de la promoción que se realice. Por el contrario, si ese día hubiera estado en mis planes ir a aquella heladería-churrería, hubiera sido una venta inercial.

Por tanto, separamos en dos tipos de ventas de helados esa tarde:

- Las ventas motivadas, que son aquellas que se producen gracias a los churros y la oferta de helado que se dan en la calle.

- Aquellas ventas que se iban a producir con independencia de la promoción, son las ventas inerciales.

Ganancias provenientes de ventas motivadas

Como se está analizando el efecto de la promoción, solo se le atribuye ganancias a las ventas de helados que se producen gracias a la promoción, ya que las ventas inerciales se iban a producir igualmente, y lo que se pretende analizar es el incremento de las ventas, y no el comportamiento habitual en la heladería-churrería.

Ingresos procedentes de la promoción

El siguiente paso para calcular los ingresos procedentes de la promoción es saber cuántos individuos han entrado gracias a la promoción y cuántos iban a entrar igualmente. Para conocer cuántas personas eran inerciales y cuántas motivadas se necesita conocer el histórico de ventas de esa heladería-churrería, para así, saber cuántas ventas se producen en un día similar a ese pero con la diferencia de que no hay promoción.

La promoción se hizo un viernes soleado y no festivo, por tanto, se analizan las ventas históricas de por ejemplo los 10 últimos viernes de características similares con la diferencia de la promoción, es decir, viernes no festivos en los que hacía sol. Supongo que de media se venden 200 helados en un viernes no festivo, y el viernes que hay promoción han vendido 300. Con esta información puedo suponer que 100 helados han sido ventas motivadas, por lo que los ingresos por la promoción han sido del precio de venta del helado en oferta por las 100 unidades. Suponiendo que el precio medio del helado en oferta es de 2€, la heladería-churrería obtiene una ganancia de 200 euros.

Ganancia = Precio del helado en oferta x helados vendidos motivados por la oferta = 100 unidades motivadas x 2€ por helado = 200€

Ilustrado el concepto de cliente motivado y cliente inercial: los primeros generan ingresos y costes y los segundos solo generan costes, no ingresos.

Grupo de contraste

Al grupo que se contrasta con el colectivo que tiene la promoción para aislar el efecto de la misma se le denomina grupo de contraste. Es importante conseguir un grupo de contraste de calidad para poder asignar de forma fiable los ingresos a la promoción que se esté analizando. La clave está en analizar datos de un grupo lo más homogéneo posible al grupo al que se le ha aplicado la promoción.

Costes asociados a la promoción

El siguiente paso es analizar los costes asociados a la promoción. De la misma manera que los ingresos se atribuyen únicamente a lo conseguido gracias a la promoción, los gastos también deben limitarse a la promoción.

Por ejemplo, el coste de fabricar un helado no se tiene en cuenta, ya que ese coste se produce exista o no exista promoción, sin embargo, el descuento que se aplica a cada helado si es un coste aplicable a la promoción. Este coste es un tipo de coste variable ya que dependerá del número de helados que se vendan. Como hay que analizar el ejercicio con una visión global y local al mismo tiempo, hay que tener en cuenta todos los costes que se te imaginen. En este caso el chico que repartía los churros en la calle también es un coste, en forma de salario, y es un coste fijo, ya que no depende del número de helados que se vendan, sino que él va a estar en la calle ofreciendo churros y repartiendo las tarjetas descuento. No obstante, si el chico no ha sido contratado explícitamente para la entrega de los churros y las tarjetas descuento, no es un coste que se pueda imputar al ejercicio, ya que se trataría de una persona que ya está trabajando para esa heladería-churrería y el salario equivalente al tiempo de reparto esa tarde sería el mismo en otro tipo de actividades que el comercio requiriese. Si por el contrario el chico ha sido contratado para entregar los churros y el descuento esa tarde, se trata de un coste a añadir al ejercicio, ya que cualquier otro viernes soleado, ese gasto no se produce.

Hay dos costes más a tener en cuenta, el coste de imprimir las tarjetas con la oferta del helado y el coste de hacer los churros que regalan en la calle.

Ahora se suman todos los costes, los fijos y los variables. Supongo que tengo toda la información de lo que cuesta fabricar los churros, el salario del chico en una tarde, el coste de imprimir las tarjetas descuento, y el descuento aplicado sobre el precio del helado.

Fabricación de los churros = 10€

Salario de una persona por entrega de la promoción = 20€

Impresión de las tarjetas descuento = 20€

Descuento aplicado sobre el precio del helado = 200 helados inerciales x 0,20€ de descuento por helado = 40€

Es importante matizar sobre el descuento aplicado sobre el precio del helado, ya que, al suponer que todas las ventas de esa tarde se adhirieron a la promoción, tanto las motivadas como las inerciales, la consecuencia es que a todas aquellas personas cuyo plan era ir a tomarse un helado esa tarde a esa heladería-churrería se les ha dado un descuento prescindible ya que se iba a producir la venta con independencia de ese descuento, por tanto, es un gasto que se debe contemplar.

En total son 90€ los gastos.

Una vez analizados los ingresos y los gastos de ese evento, la heladería habría ganado un total de 110€ ese día, la ganancia producida por las ventas motivadas menos todos los gastos asociados.

Con este análisis se puede jugar mucho ya que una vez se disponen de todos los datos, se pueden hacer supuestos. Dos análisis importantes a realizar siempre que se realizan acciones costosas, son encontrar el punto de equilibrio y evaluar la pérdida máxima que se puede incurrir en caso de no tener éxito.

El punto de equilibrio

El punto de equilibrio es la situación en la que los ingresos igualan a los costes, y para ello se debe producir un evento determinado. En el ejemplo de la heladería, el punto de equilibrio se alcanza cuando se ingresan los 90 euros de coste por promoción, para lo que habría que vender 45 helados motivados por la promoción, ya que recuerda que las ventas inerciales no producen ingresos e incluso pueden llegar a producir coste en caso de que se adhieran a la promoción. Sumando los 45 helados a los 200 helados de ventas inerciales que se producen en el grupo de contraste, obtenemos un resultado de que para alcanzar el punto de equilibrio la tarde que se lanza la promoción de captación se han de vender 245 helados.

El punto de equilibrio se produce cuando se venden 245 helados, a partir de esa cantidad, se producen ingresos.

La pérdida máxima

A la hora de llevar a cabo cualquier acción que suponga un desembolso económico, se deben evaluar los riesgos antes de llevarla a cabo, y una vez evaluados, ser capaz de asumir la pérdida máxima que podría producirse por improbable que esta situación pueda parecer.

En el ejemplo de los helados, la pérdida máxima que tendría la heladería-churrería sería la correspondiente a los gastos en el caso de no captar ningún cliente adicional con la oferta, es decir, el coste del chico que reparte los churros en la calle, más el coste de haber impreso los cupones descuento, más el descuento que le va a aplicar a las 200 personas que ya iban a consumir los helados esa tarde, más el coste asociado a la bandeja de churros. Algo menos de los 90 euros que había supuesto de coste.

En este caso es fácil probar una tarde y observar el éxito de la acción con un riesgo de pérdida mínimo, pero en las grandes decisiones, es importante analizar muy bien cualquier acción que se vaya a llevar a cabo, ya que las pérdidas pueden ser de millones de euros. Para minimizar este efecto, se suelen lanzar pruebas piloto.

Las pruebas piloto

Las pruebas piloto son acciones que simulan a pequeña escala el lanzamiento de una gran acción, y en función del éxito de esa acción tras haber analizado antes y después los resultados, se toman decisiones estratégicas o se modifica la idea original adaptándola a los nuevos datos disponibles. Con este tipo de iniciativas se minimizan las pérdidas y se adaptan mejor las acciones como por ejemplo el lanzamiento de un nuevo producto.

A pesar de que cada business case es un ejercicio único, hay una serie de pautas genéricas que se deben seguir para garantizar una solución sólida.

- Tener una visión global y micro del planteamiento.

Es importante tener una visión global del Business Case que se plantea, ya que todas las variables que afecten a la solución de forma significativa, deben tenerse en cuenta. Los aspectos legales, los riesgos, cualquier gasto variable o fijo, las relaciones institucionales, los comportamientos, los datos históricos.

Pero también hay que especializarse en el problema y tener una visión micro del mismo, ya que a través de la especialización, se es capaz de tomar decisiones de incorporar pequeñas variables o prescindir de ellas si el impacto es irrelevante y es costosa la implementación en el modelo.

Pasar de la visión global a la visión micro es una tarea constante.

- Ser capaz de definir los clientes motivados de los clientes inerciales.

Para ello es importante disponer de datos sobre los que trabajar, y en caso de no disponer de datos, realizar estimaciones ajustadas a la realidad y contrastadas con los expertos.

- Diferenciar los ingresos y los costes procedentes del tema que estás analizando.

Debes aislar el efecto de lo que ya se está produciendo de forma natural en aquello que vas a analizar. Si hay un comportamiento natural previo al lanzamiento de una promoción o de un cambio en tu vida, no debe tenerse en cuenta en el análisis.

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Matemática - Escritora - Pintora

Tip #14 Monetiza tus pasiones

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Matemática - Escritora - Pintora

¿Qué es la Libertad Financiera?

La Libertad Financiera es el estado financiero en el que, mediante una combinación de ahorro e ingresos pasivos, eres libre para decidir qué hacer con tu tiempo, teniendo una sólida base financiera que te permite tener el tipo de vida que hayas definido.

Los ingresos pasivos

Los ingresos pasivos son flujos de dinero que recibes de forma periódica sin la necesidad de un trabajo exhaustivo sobre el bien o producto que produce el flujo. El trabajo, exhaustivo, generalmente se realiza con anterioridad a percibir rentas, y una vez realizado, es suficiente con un mantenimiento que variará en dedicación en función de la opción elegida. No obstante, cualquier estructura que proporcione dinero necesita, como mínimo, seguimiento.

Otra definición de ingreso pasivo es la renta periódica que se percibe por una inversión llevada a cabo.

Un ejemplo de ingreso pasivo son los dividendos por las acciones que se tienen en posesión. Cumple la característica de recibir una cantidad de dinero cada cierto tiempo (los dividendos), tras un trabajo inicial (la selección apropiada de la empresa en la que se va a participar), y sin la necesidad de un trabajo recurrente sobre la propiedad que genera los flujos (los dividendos se perciben sin la necesidad de un trabajo constante sobre las acciones, basta con un seguimiento).

No es ingreso pasivo la plusvalía percibida por la compra-venta de acciones. En este caso se trata de especulación (compra-venta con la finalidad de obtener una ganancia patrimonial). Aunque puede cumplir la condición de ganancia recurrente, no cumple la definición de pasividad, puesto que se necesita tu presencia constante para producir un ingreso. No es un ingreso pasivo aquel por el que tienes trabajar de forma constante sobre tu propiedad para que se produzca, ni tampoco lo es un ingreso esporádico, como el percibido por un premio de la lotería.

Un ingreso pasivo es una inversión y por lo tanto requiere un análisis exhaustivo de rentabilidad.

Especular es comprar y vender algo con la intención de obtener una ganancia y, por lo tanto, requiere un análisis del mercado así como de precios.

Para alcanzar la Libertad Financiera he comentado que se combina el ahorro y la inversión, si bien, es importante incluir en la ecuación a la especulación, ya que una práctica de compra-venta adecuada que proporcione liquidez de forma acelerada te permitirá invertir mayores cantidades y obtener rendimientos mayores. Por tanto, lo ideal es alternar la especulación, con el ahorro y la inversión.

El umbral mínimo de Libertad Financiera lo define tu gasto medio actual. Si gastas 1 500€ de media al mes, la Libertad Financiera en tu caso se alcanzaría cuando seas capaz de tener una estructura que soporte esos 1 500€ al mes el resto de tu vida sin la necesidad de un trabajo de 40 horas a la semana por tu parte. Para aislar el concepto que quiero transmitir no se tiene en cuenta ninguna variable macro o micro que afecte al dinero con el paso del tiempo, como por ejemplo la inflación. En tal caso, necesitarías disponer de unos ahorros suficientes que te permitieran gastar 1 500€ cada mes el resto de tu vida, o de una renta vitalicia de 1 500€ mensuales. O la combinación de ambos. Por tanto, consiste en fabricar tu propia renta vitalicia de 1 500€ mensuales. Si has leído hasta aquí tu mente estará imaginando «¿cómo?», si bien, primero hay que definir bien «¿qué?».

Por tanto:

Disminuye tu gasto, ahorra, invierte y especula.

Antes de continuar, ¿cómo es tu salud financiera?

Calcula los años de libertad financiera:

Si tus ingresos pasivos mensuales son superiores a lo que gastas al mes, es porque ya eres libre financieramente, por lo que el resultado te dará negativo. En cualquier otro caso, como decía, obtendrás los años de libertad financiera que tienes si mañana dejaras tu trabajo habitual.

Por tanto, tienes dos herramientas para avanzar hacia la Libertad Financiera que puedes combinar, aumentar tu ahorros y conseguir ingresos pasivos. Si bien, existe una tercera acción que puedes llevar a cabo para acelerar el ascenso a este estado, y es reducir tus gastos mensuales. Al hacerlo, ocurren tres cosas principales:

- Tienes más dinero que puedes dedicar al ahorro.

- Tienes más dinero que puedes dedicar a la inversión.

- Es más fácil llegar al nuevo nivel de gasto a través del ahorro y los ingresos pasivos, ya que el umbral de Libertad Financiera es un importe más bajo al haber reducido tu nivel de gasto.

La base es dominar el arte del ahorro, para invertir y especular con parte de lo ahorrado. Las inversiones producirán los ingresos pasivos y las especulaciones producirán ganancias procedentes de la compra-venta. Cuando tus ingresos pasivos superen o igualen tu gasto mensual, tendrás libertad total. Si los ingresos pasivos superan tu gasto mensual, el exceso que no gastes, lo podrás ir invirtiendo aumentando así tus ingresos pasivos. Lo ilustro en el siguiente dibujo:

El hecho de decidir avanzar hacia la Libertad Financiera te cambiará la vida. Lo que hoy puede ser una meta para ti, puede convertirse en un medio. De hecho, con altas probabilidades será una nueva forma de vida que te abrirá un mundo de infinitas posibilidades en el que te sentirás autorrealizado por el mero hecho de haber conseguido algo tan ambicioso como lo es tener la independencia financiera. Entonces, si decides caminar hacia allí, este es el momento de decidir lo siguiente: ¿qué vas a hacer cuando alcances la Libertad Financiera?

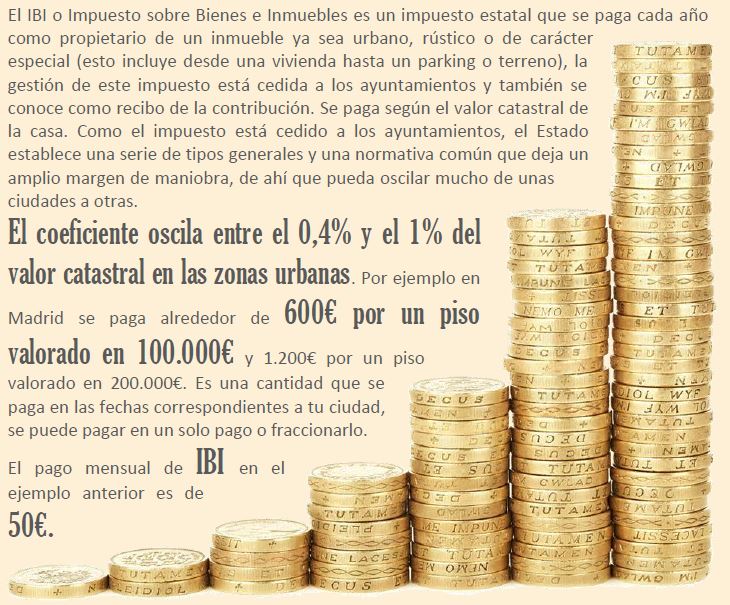

Tip de Ahorro: el Pago a la Carta para pagar el IBI

¿Eres propietario de un inmueble?

Si aún no lo eres, puedes barajar la opción como una forma de especulación para conseguir liquidez y avanzar hacia la libertad generando ingresos pasivos a través de inversiones futuras.

Cómo comprar una casa

Entonces es posible que hayas recibido unas cartas en tu domicilio para el pago del Impuesto de Bienes Inmuebles (IBI) y el pago de la Tasa de Residuos Urbanos de Actividades (TRUA).

Para el que no se haya leído el libro Cómo comprar una casa, comparto a continuación un extracto del libro en el que lo explico:

El pago del impuesto puede realizarse a través de distintas vías hasta el 30 de Noviembre en 2017, fecha máxima voluntaria de pago.

La razón de este artículo es que la Agencia Tributaria pone a disposición de los contribuyentes la posibilidad de domiciliar el pago del IBI a través de lo que se conoce como PAC, siglas de Pago a la Carta, o del SEP, siglas de Sistema Especial de Pago.

¿Qué es el Pago a la Carta o PAC?

El Pago a la Carta es una modalidad del pago del Impuesto sobre Bienes Inmuebles (IBI) y la Tasa de Residuos Urbanos de Actividades (TRUA), que permite el fraccionamiento del pago de los impuestos en nueve plazos (mensual), cinco plazos (bimestral), tres plazos (trimestral) o dos plazos (semestral).

¿Qué beneficios tiene el PAC?

El Pago a la Carta tiene tres beneficios principales:

1.- Automatización del pago del impuesto

Permite automatizar la tarea del pago del impuesto de manera que no es necesaria llevarla a cabo nunca más, por el hecho de domiciliar el pago una única vez.

Cualquier automatización en tu vida personal o laboral simplifica tu entorno y ahorra tiempo, dinero y/o energía, tres recursos de valor incalculable cuando los interrelacionas.

2.- Consideración de pagos futuros frente a estimar porcentaje de ahorro, gasto e inversión

Al poder fraccionar los pagos en distintos periodos: mensual, trimestral, etc., permite al contribuyente adaptar el pago a sus necesidades. Si se decide hacer el pago mensual, es un gasto a tener en cuenta que se puede proyectar como gasto fijo a restar de los ingresos mensuales que tenga el individuo, y por tanto ajustar correctamente el importe destinado a gasto, ahorro e inversión (en caso de que haya decidido avanzar hacia la Libertad Financiera.

3.- Ahorrar

El ahorro de un máximo del 5% de descuento en la cuota del IBI y la TRUA (siendo el importe máximo de descuento de 70€ en IBI y 15€ en TRUA).

En el caso de que se decida abonar el pago del impuesto en un único pago el último día del plazo voluntario de pago, que en 2017 es el 30 de Noviembre, no se disfruta del descuento de hasta 70€.

¿Qué es el Sistema Especial de Pagos (SEP)?

¿Qué beneficios tiene el SEP?

Quiero conocer más iniciativas que fomenten el ahorro:

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Escritora - Pintora

Deuda buena vs deuda mala

¿Qué es la deuda mala?

Es aquella que contraes para conseguir un producto o servicio y debes devolver a través de cuotas más intereses hasta la devolución total del dinero prestado, sin haber articulado ninguna acción alrededor de tu adquisición que permita recibir ingresos. Se trata de la deuda que contrae la mayoría de las personas. Hay cientos de ejemplos de deuda mala: un préstamo para comprar un coche, una hipoteca para una vivienda en la que vas a vivir, la financiación para pagar una televisión, etc.

La deuda mala te empobrece y aleja de la libertad financiera, por lo que es muy importante aprender a identificarla, para después evitarla. Si nunca has contraído ninguna deuda, lo ideal es que replantees tus pasos y que los primeros préstamos que pidas sean para invertir o especular. Sin olvidar nunca que cualquier tipo de inversión o especulación conlleva riesgos, pudiendo llegar a perder tu capital aportado y el solicitado en caso de que decidas apalancarte para realizar la operación.

¿Qué es la deuda buena?

La deuda buena es aquella que no pagas tú, o dicho de otra manera: la que pagan otros. La deuda es un vehículo muy interesante para invertir o especular, bien utilizada puede acelerar el ritmo hacia la Libertad Financiera, ya que te permite poner en juego dinero que tú no tienes y te prestan. En los tres ejemplos vistos anteriormente, convertir deuda mala en deuda buena es posible:

La hipoteca para la vivienda adquirida se convierte en deuda buena si alquilas una de las habitaciones de la vivienda en la que vives. En caso de que no vivas en la casa, puedes comprar la casa, alquilarla y vivir en otra casa más económica. También puedes alquilar las habitaciones en fines de semana a través de modelos de economía colaborativa y empresas emergentes. Con todas estas fórmulas percibirás ingresos que te permitirán hacer frente a la cuota de la hipoteca: la deuda la están pagando otras personas.

Al comprar un coche se le puede insertar publicidad en el exterior, de forma que empresas publicitarias te pagarían una cuota que haría frente a la cuota del préstamo que tendrás que pagar para devolver el dinero prestado.

En el ejemplo de la televisión, podrías organizar una vez a la semana juegos de rol en el salón de tu vivienda y promocionar la iniciativa a través de las redes, a cambio de una cuota fija entre los participantes.

Es cuestión de imaginación y de que los pagos que salgan de tu bolsillo, sean recuperados mediante acciones en las que el bien esté implicado. De esta manera no solo la deuda es buena, sino que también puedes llegar a ganar dinero, por lo que estarías generando ingresos pasivos o activos.

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Matemática - Escritora - Pintora

Tip #13 Asea tus finanzas

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Matemática - Escritora - Pintora

Tip #10 ¿Qué es la Libertad Financiera?

Tip #12 La casa como inversión

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Matemática - Escritora - Pintora

Tu Salud Financiera

Esmeralda Gómez López

Especialista en Libertad Financiera - Matemática - Analista Estratégico en Banca Digital - Escritora - Pintora

Tip #9 La naturaleza y el ahorro

Esmeralda Gómez López

Especialista en Libertad Financiera - Matemática - Analista Estratégico en Banca Digital - Escritora - Pintora

¿Por qué comprar los regalos de Navidad en pleno verano?

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Escritora - Pintora

¡Sígueme en las redes!

¿Cómo puede tu hij@ disponer de más de 80.000€ al cumplir 30 años?

- La barra amarilla indica el dinero que tendría tu hij@ en el fondo, pudiéndolo rescatar en cualquier momento durante la vida del instrumento con la correspondiente fiscalidad asociada del momento en el que lo rescatara.

- La barra verde es el dinero que realmente habrías aportado, es decir, que bajo estas características, el aporte de 36.000€ se convierten en 83.713€

- Y la barrita roja son los intereses anuales que generaría.

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista estratégico en Banca Digital - Escritora - Pintora

¡Sígueme en las redes!

Tip #8 Los ingresos pasivos

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Escritora - Pintora

Tip #7 Inflación y salario

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Escritora - Pintora

Tip #6 ¿Qué son las cláusulas suelo y techo?

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Escritora - Pintora

Tip #5 Administra los riesgos

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Escritora - Pintora

Tip #4 El porcentaje máximo de deuda

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Escritora - Pintora

¿Cuál es la rentabilidad óptima de una inversión?

Esta es una pregunta muy interesante que me han hecho recientemente y quiero compartir con todos la reflexión.

Me temo que no existe una rentabilidad óptima de una inversión, ya que ésta vendrá determinada por el binomio rentabilidad-riesgo que cada persona está dispuesta a asumir. Dicho esto, la rentabilidad óptima es la máxima que seas capaz de obtener con los recursos disponibles, adaptados a tu perfil como inversor. La rentabilidad mínima viene fijada por el crecimiento de los precios de una geografía. Tu dinero debe obtener rentabilidades superiores a ese crecimiento, ya que en caso contrario, pierdes poder adquisitivo.

Existen unas pautas básicas de inversión a considerar:

- Cuanto mayor es la rentabilidad esperada, mayor es la probabilidad de pérdida de tu inversión.

- Toda inversión lleva asociada una posible pérdida, por lo que asegurar tus inversiones desde el origen de las mismas es una forma de minimizar ese impacto, además de que asegurar desde el origen es más barato que asegurar a posteriori cualquier sistema que poseas.

- Cuanto más conocimiento adquieras sobre cualquier apuesta de inversión que realices, más minimizas el riesgo de pérdida, el conocimiento es poder. A través de el conocimiento es como puedes obtener mayores rentabilidades. Por ejemplo, si decides iniciarte en el negocio inmobiliario comprando una casa y alquilándola, cuanto más informado estés sobre el mismo, más barato te resultará la compra y mayor rentabilidad puedes obtener de tu propiedad. Para ello escribí un libro que vendo a través de Amazon y desde el apartado Tienda Cómo comprar una casa, describiendo aspectos necesarios como la negociación, la elección de la zona, el análisis previo, el diálogo con la entidad bancaria, el cálculo de la rentabilidad, los costes asociados y todo lo que debes saber para comprar una casa. En aquello que decidas invertir, debes convertirte en experto, y las decisiones que tomes sobre tu propiedad sean con seguridad de lo que estás haciendo.

Una práctica sana en cualquier inversión es invertir por debajo de tus posibilidades, de manera que no te endeudes o te endeudes muy poco. Esto, como todo, es flexible y depende de cada persona. No hay una única forma de hacer las cosas y esta es solo una sugerencia genérica, basada en la observación y el análisis del comportamiento propio y genérico. Recomiendo empezar poco a poco, adaptando tus inversiones a tu situación actual.

A grandes rasgos:

- Que la suma de todas tus deudas (incluyendo tu hipoteca en caso de que la tengas) no supere el 35% de tus ingresos mensuales netos.

- Nunca estés endedudado por encima de 4 ó 5 veces tu retribución anual neta. Por ejemplo, si cobras 20.000€ anuales netos, que la suma de tus deudas no supere los 100.000€.

Esmeralda Gómez Löpez

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Escritora - Pintora

TIP #3 ¿Qué significa ponerse largo en el lenguaje financiero?

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Escritora - Pintora

Tip #2 ¿Qué significa ponerse corto?

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Escritora - Pintora

Las 2 estrategias para alcanzar la Libertad Financiera

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Escritora - Pintora

Infografía qué hacer con los ingresos extra

Al amortizar capital de una deuda, ¿reducir plazo o cuota?

¿Qué significa amortizar un préstamo?

Amortizar préstamo significa devolver parte del dinero que te han prestado adicionalmente a las cuotas que vas a pagar mensualmente. La amortización puede ser total o parcial. Si es total, se cancela el préstamo y ya no tienes deuda. Si la amortización es parcial, entregas una cantidad de dinero inferior a la deuda que te queda por pagar de manera que puedes reducir el importe de la cuota mensual, por lo que pagarías menos cantidad todos los meses, o puedes reducir el plazo y mantener la cuota, es decir, vas a tener que pagar la cuota durante menos tiempo que el plazo por el que contrataste el préstamo. Desde la perspectiva económica limitada del préstamo, compensa siempre reducir el plazo ya que, en total se pagan menos intereses en la vida del préstamo. Sin embargo, desde una perspectiva global, la opción ideal dependerá de tus circunstancias económicas. Ya que, si eres capaz de rentabilizar el dinero excedente por la reducción de cuota por encima del coste de los intereses adicionales que vas a pagar por elegir esta opción, entonces es más beneficioso elegir la reducción de cuota. Si los tipos de interés actuales son elevados, es más difícil que rentabilices ese excedente, por lo que la recomendación genérica es, reducir plazo y mantener cuota.Entonces… ¿reducir plazo o reducir cuota?

Una vez que te he contado qué opción es económicamente más ventajosa, dependerá de tu situación particular, y a grandes rasgos, debes tener en cuenta lo siguiente: Si se trata de un préstamo hipotecario, recuerda que tu cuota no debe superar nunca el 30% de tu ingreso mensual neto. Por lo que si estás pagando más del 30% mensual neto de tus ingresos por tu hipoteca, reduce cuota ya que estás en una situación financiera no saludable. Si se trata de un préstamo al consumo, recuerda que la suma de todas tus deudas no puede superar una cuota del 35% de tus ingresos mensuales netos. Si te encuentras en esta situación, reduce cuota para sanear tu sistema económico. Analiza si tu estructura de tus deudas es adecuada, es decir, cuota de hipoteca inferior al 30% de tu ingreso mensual neto, y deudas totales inferiores al 35% de tu ingreso mensual neto, lo que supone en el caso de que tengas hipoteca del 30% de tu ingreso mensual neto, un margen de 5% para tener otro tipo de préstamo. Si te encuentras en este escenario, mi recomendación sería en la mayoría de los casos reducir plazo, sin embargo, si tienes alguna estrategia que compense un pago de intereses superior, te animo a que la pongas en marcha reduciendo cuota.Mira las comisiones asociadas a la amortización total o parcial

Analiza siempre las comisiones asociadas a tu préstamo por amortización parcial o total.Atención al coste de oportunidad

Destinar dinero a la amortización de préstamo, es siempre un coste de oportunidad, es decir, pierdes la oportunidad de obtener una posible rentabilidad del dinero. Debes investigar bien las opciones disponibles en el mercado, ya que es posible que seas capaz de generar un sistema de inversión que te aporte ingresos pasivos extraordinarios que puedas destinar de manera automática a la amortización de tus deudas. Lo que hacer con tus ingresos extraordinarios lo puedes leer en el artículo ¿Qué hacer con los ingresos extra?No te olvides de la fiscalidad…

Con independencia de la opción por la que te decantes, no olvides nunca hacer el ejercicio fiscal correspondiente para obtener siempre el máximo beneficio posible y reducir los costes. Si quieres más información sobre Cómo comprar una casa, puedes leerte el libro que he escrito al respecto, en el que, a través de una guía detallada de 13 pasos te cuento todo lo que debes saber para que la operación sea un éxito. También puedes leer un resumen de la guía en el artículo Cómo comprar una casaEsmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Escritora - Pintora

¿Qué hacer con los ingresos extra?

Si tienes ingresos extraordinarios te enseño las opciones que tienes para gestionarlos.

¿Qué son los ingresos extra?

Los ingresos extraordinarios son aquellos que se producen de forma puntual en tu vida o que no tienen garantía de que se vayan a producir, siendo la mayoría de ellos provenientes de actividades que no tienen que ver con el trabajo habitual. Son ingresos extraordinarios la paga variable no garantizada que se produce por la consecución de unos objetivos, un premio de la lotería, una herencia, el dinero obtenido de ingresos activos adicionales. Insisto en la idea de que el salario variable que tienen muchas personas de la sociedad se debe considerar, como el propio nombre indica, algo variable, y por tanto, entra dentro de la categoría de ingresos variables y no dentro del salario fijo, ya que no existe la garantía de percibirlo. Es un error extendido utilizar esa paga como si de salario fijo se tratara.

En función del importe de los ingresos extraordinarios, podrás hacer una o varias de las siguientes propuestas:

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Escritora - Pintora

¿Conoces la diferencia entre la TAE y el TIN?

Calcula tu Libertad Financiera

Calcula tu Libertad Financiera

¿Quieres comenzar tu viaje hacia la libertad financiera y poder decidir si quieres seguir trabajando o no?

Escríbeme

Suscribirse

El flujo de la Libertad Financiera

Libertad Financiera VS Esclavitud Financiera

La Libertad Financiera a través del Ahorro