¿Qué es la inflación?

La inflación es el crecimiento de los precios con el paso de los años.

En media en los últimos 10 años, los precios han crecido un 1% cada año.

Fuente: Global-rates

Conceptualmente, si una persona tiene ahorrados 2€ y al principio del año una barra de pan cuesta 1€, podrá comprar 2 barras de pan. Al terminar el año, ahora una barra de pan cuesta 2€, por la inflación, así que la persona ya no puede comprar 2 barras de pan, sino 1 barra de pan.

Una persona que ahorre sin hacer nada con el dinero, en realidad está perdiendo dinero cada año, porque los precios suben todos los años y el dinero de hoy vale menos que el dinero de hace unos años, es decir, con 100€ hoy se puede comprar mucho menos que con 100€ hace unos años.

Comparto a continuación una tabla que he construido con datos de Global-rates de la que se observa que los precios suben de media 1,2% cada año (media realizada de los últimos 12 meses).

“POR ESTA RAZÓN LLENAR LA CESTA DE LA COMPRA CADA VEZ CUESTA MÁS DINERO, O DICHO DE OTRA MANERA, CON LA MISMA CANTIDAD DE DINERO QUE HACE UNOS AÑOS PODEMOS LLENAR MUCHA MENOS CESTA”.

De ahí la importancia de invertir: en productos NO financieros, en productos financieros y en conocimiento. También es una opción ahorrar todo y no invertir, recuerda que tú decides, pero que sea por conocimiento de causa. Una inversión conlleva SIEMPRE un riesgo de pérdida y la posibilidad de obtener una ganancia, pero si no inviertes y solo ahorras, PIERDES dinero cada año. Todo tiene sus pros y sus contras, es importante conocerlos para decidir. Decidir no hacer nada, también es una decisión.

LA RENTABILIDAD MÍNIMA PARA QUE NUESTRO DINERO NO PIERDA VALOR ES LA INFLACIÓN, ES DECIR, 1,2% EN MEDIA.

Analiza muchísimo la opción por la que te decantes para invertir, ya que, por lo menos, deberás superar la inflación para quedarte igual que estabas, y superando la inflación, deberás tener en cuenta la fiscalidad, ya que te quitarán un % de tus ganancias en caso de que las tengas.

¡Cuidado con los productos sin liquidez! (es decir, con los productos en los que no puedes disponer de tu dinero)

Cuando inviertas, cuidado con los productos con los que no tienes liquidez durante años, ya que, en caso de que necesites el dinero, no podrás disponer de él o si puedes disponer de él, será con coste alto.

Todos los productos tienen sus pros y sus contras, un plan de pensiones tiene el inconveniente de que no podrás disponer del dinero en muchos años, y cuando lo quieras recuperar deberás pagar los impuestos correspondientes.

¡CUIDADO!

Cuando te cuenten lo que ganarás con una inversión, ¡incluye TIPO DE INTERÉS, INFLACIÓN Y FISCALIDAD! Ya que esa será la cantidad REAL que percibirás por tu inversión.

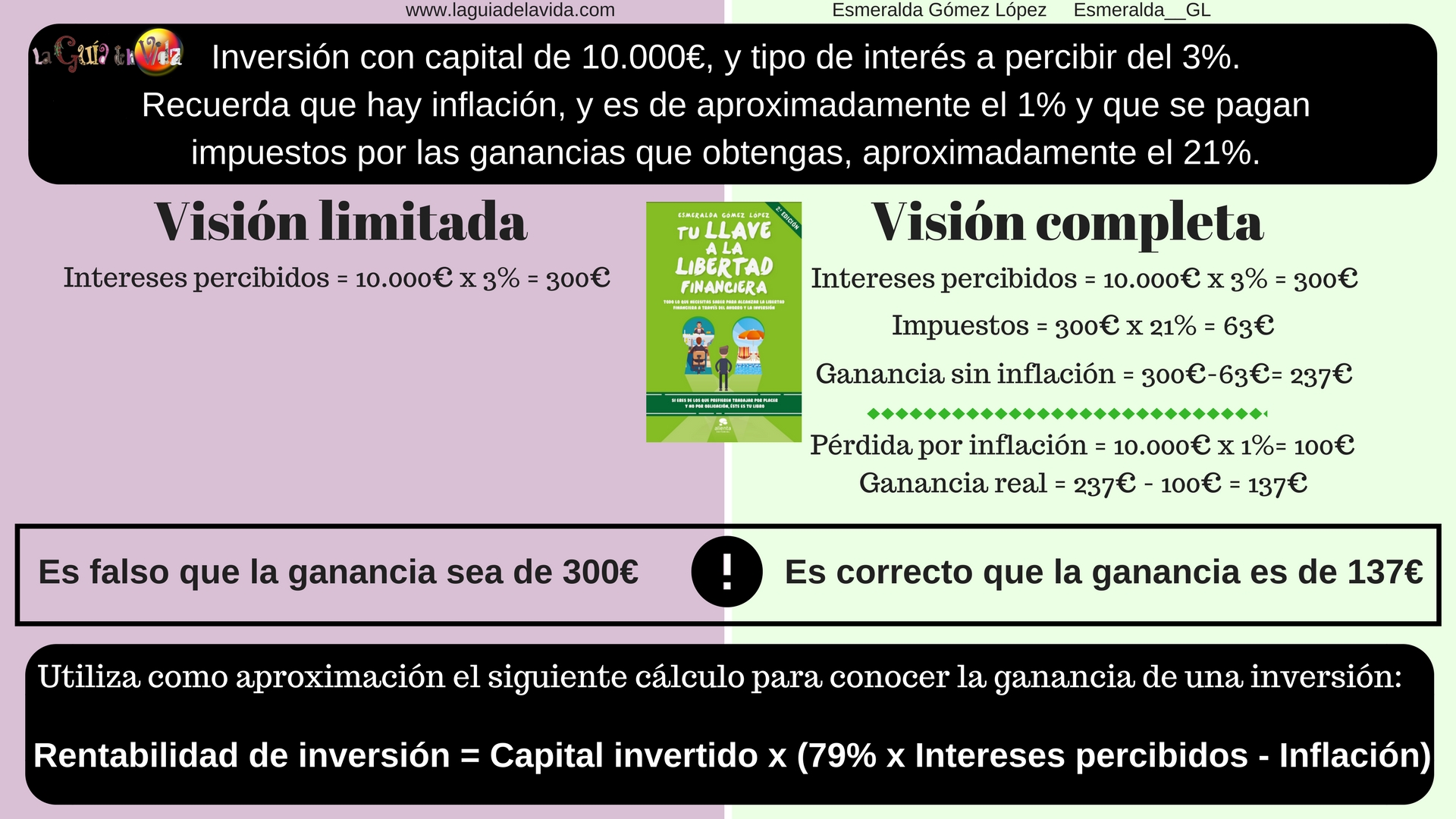

A continuación comparto contigo un ejemplo para que puedas dimensionar el impacto de la inflación y los impuestos conjuntamente. Se trata de una inversión en la que tenemos un capital de 10.000€, y el tipo de interés que vamos a obtener es del 3%. Pero recuerda que hay inflación, y es de aproximadamente el 1%. Además, se pagan impuestos por las ganancias que obtengas, aproximadamente el 21%.

Aunque se trata de una aproximación, en el ejemplo puedes observar que si limitamos la visión a una parte de la realidad, y solo atendemos a los intereses que nos cuentan, podemos llegar a creer que percibiremos casi el triple de lo que verdaderamente percibiremos por nuestra inversión. También es importante mencionar que no es lo mismo aplicar una inflación del 1% que una inflación mucho más elevada, ya que en tal caso, el resultado podría ser incluso negativo.

En el ejemplo anterior, si la inflación en lugar de ser del 1% es del 2%, el beneficio neto para una inversión de 10.000€ es de 37€.

Aquí entra el criterio de cada uno para decidir cuánto está dispuesto a poner en juego para obtener determinadas cantidades: recuerda evaluar también el tiempo y energía invertidos, que esto no va solo de dinero.

Si el artículo te aporta valor, por favor, compártelo, es conocimiento que todo el mundo debería conocer para tomar mejores decisiones en la vida.

El libro que he publicado con Planeta bajo el sello Alienta, Tu llave a la libertad financiera, trata todos los temas que te pueden acercar a dicha libertad.

Esmeralda Gómez López

Especialista en Libertad Financiera - Analista Estratégico en Banca Digital - Matemática - Escritora - Pintora